Company

My Role

Platform

Period

多くのユーザーは、コード決済アプリを日常の少額支払いには使う一方で、残高不足や不安を避けるために少額チャージを繰り返す傾向があります。この行動は一見合理的ですが、結果として「高額決済ではクレジットカードに切り替える」習慣を固定化し、コード決済アプリの利用範囲を狭めてしまいます。本プロジェクトでは、データと透明性を活用して“安心とコントロール感”を維持しながら、チャージ判断における不確実性を減らすUXを提案します。

※本ページに記載の内容はコンセプト提案であり、実装・運用実績を示すものではありません。また、社内情報に基づく記述は含みません。

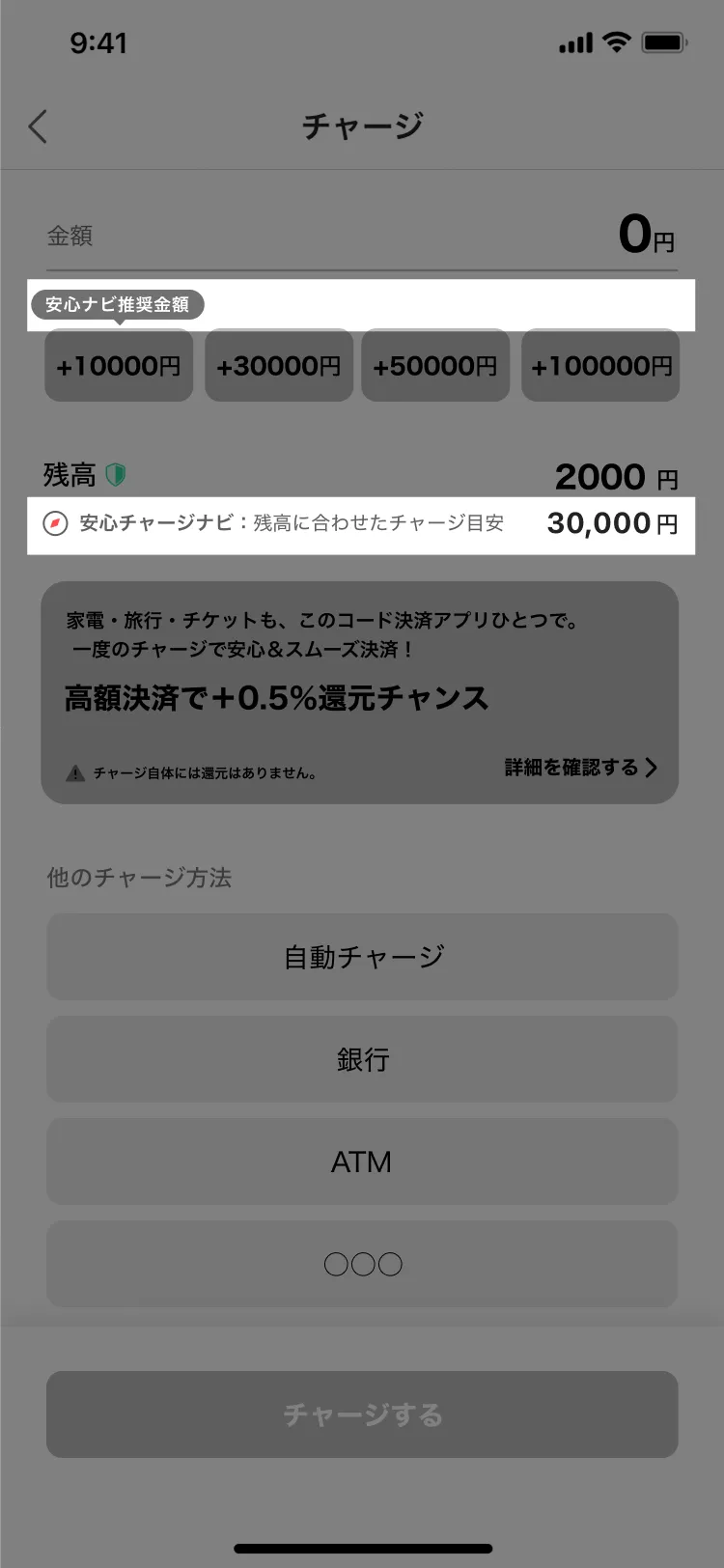

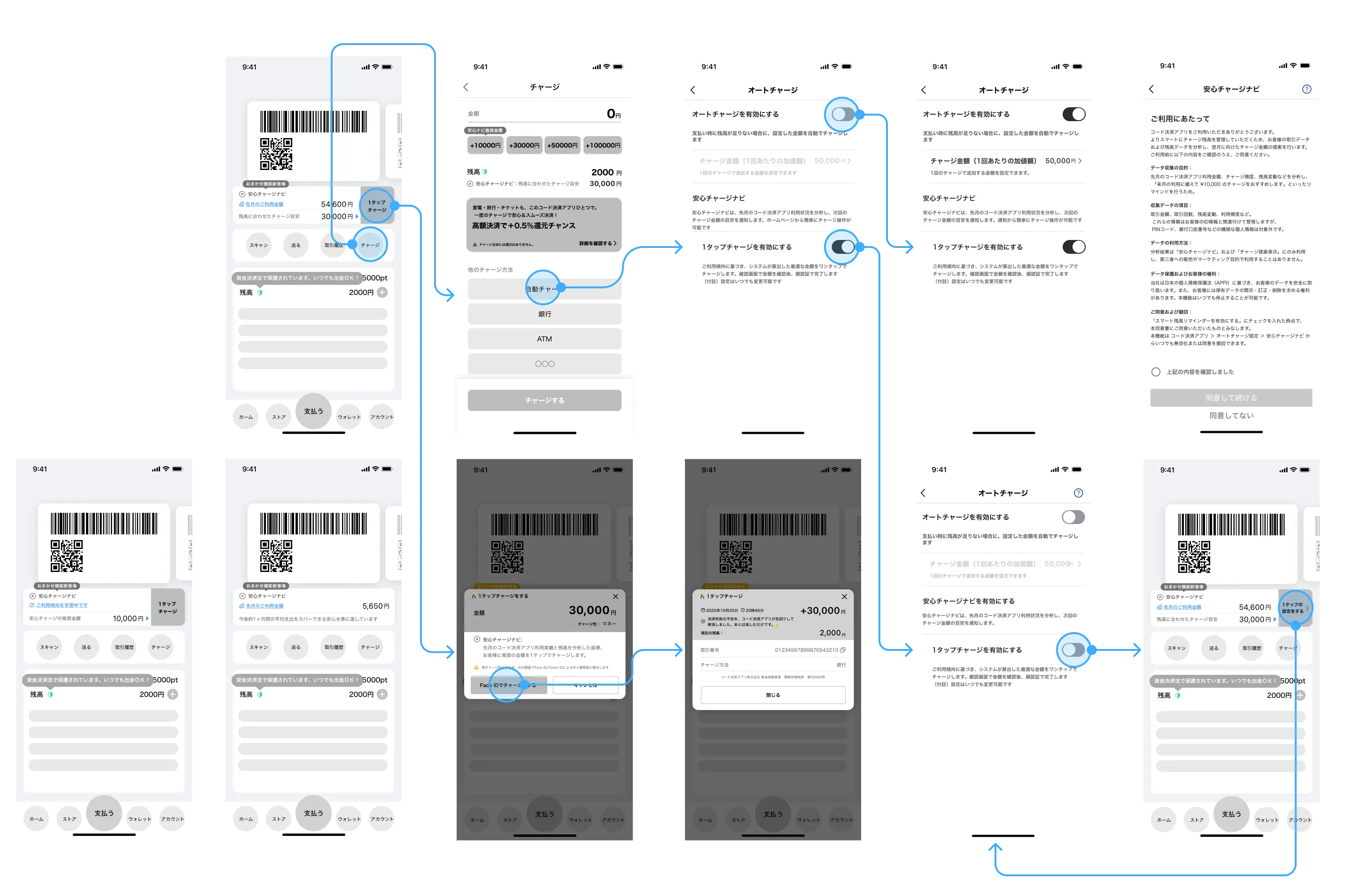

安心チャージナビ+ワンタップチャージ:

システムによるチャージ提案で支出を可視化し、安心感を創出。

資金保障・データ保護・制度的信頼をUIで表現し、安心感を可視化。

データ利用の透明性・同意プロセスを明示。ユーザーの信頼形成を支援。

問題は単なる「少額チャージ」ではなく、「信頼 × 資金運用の合理性 × 行動予測の欠如」が絡み合った複合構造です。

この検証を通じて、「安心とコントロール感」を保ちながら、シンプルで触りやすいチャージ体験として成立させます。